このまま一生フリーターで大丈夫?

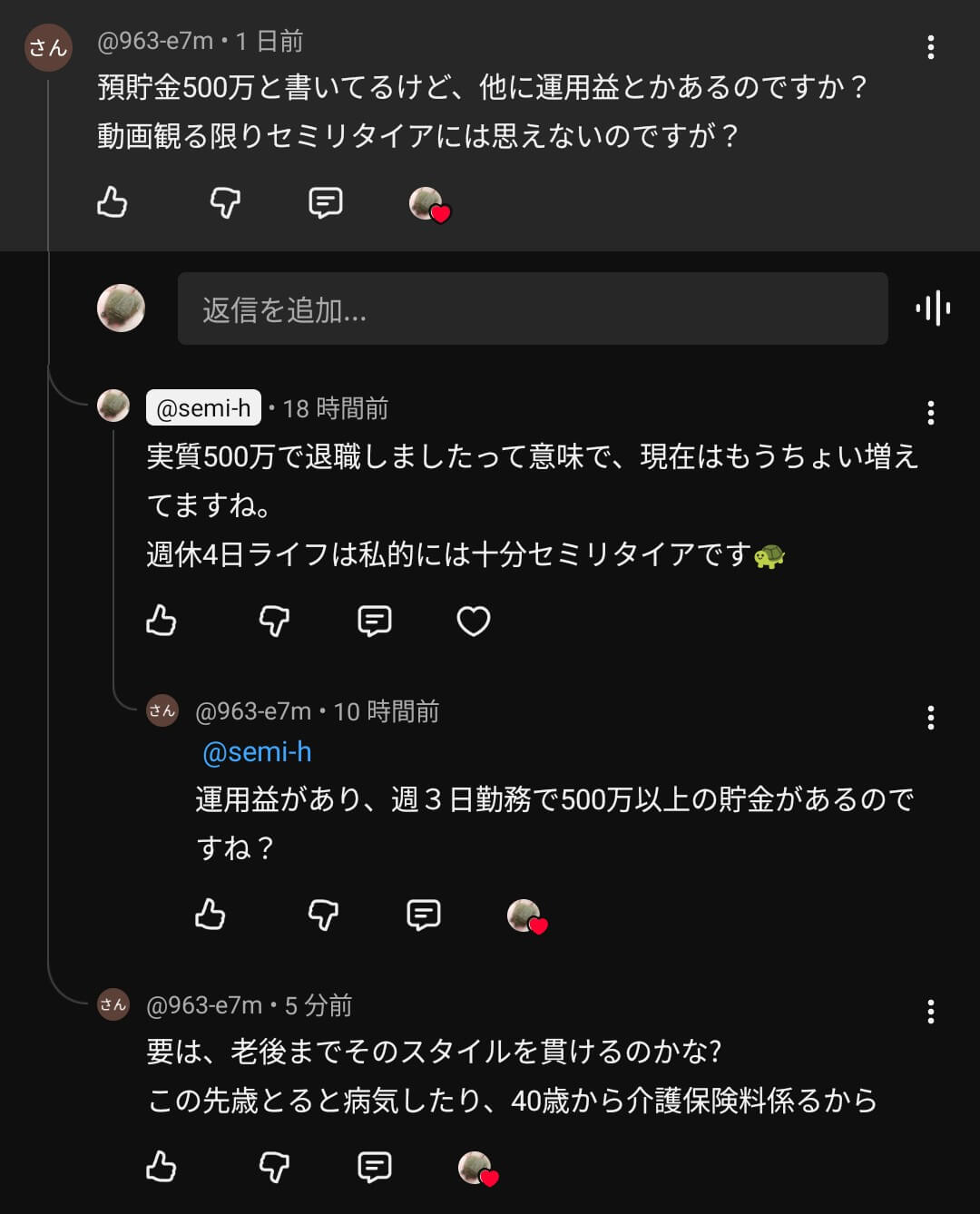

とある動画にいただいたコメント。

資産に関しては現在はもうちょい増えてるし、週3労働は立派なセミリタイアだろうと思うのだが。

“老後までそのスタイルを貫けるのかな?”

という部分について考えてみよう。

いまのところ、セミリタイア生活を始めて2年半が経ったが、

年間収支は黒字で生活できている。

その間には無職期間が1年以上あり、引っ越しを行い、車中泊旅なんかをやって、東京に住んでみたりしても黒字なのである。

ひとまず、生活費とそこそこの娯楽費だけであれば、緩いフリーター労働でもまかなえるということだ。

そのような感じで、毎月少しずつ貯金をしつつ、

正社員時代に貯めた金についてはほぼNISAに入っている。

退職時に750万程度だった資産は、現在では1000万を超えている。

そこそこの娯楽費と生活費に関してはバイト収入でまかなえるから、正社員時代に貯めた資金を取り崩す必要は無い。

海外旅行などの大きな娯楽費が発生する時くらいであろう。

この正社員時代に貯めた金については、手を付けない限り増え続けると思う。

もちろん、株の調子が悪いときには減るかもしれないが、老後までという長い目で見れば、負ける可能性は低かろう。

“この先歳とると病気したり、40歳から介護保険料かかるから”

という部分についても考えてみよう。

一生フリーター生活をする身にとって、健康上の理由で働けなくなるのは死活問題である。

多いのは腰痛だろうか?

立ち仕事ができなくなったらどうしよう?

とか思ったりはするけど、そんなものはフリーター関係なく大問題であり、

年金支給が始まるまでに立てなくなるほどの大病を患う可能性はそんなに高くないだろう。

時短勤務するなり、ガソスタ夜勤するなり、できそうなことを探せば良い。

可能性が高くないことを気にする必要は無いのだ。

一軒家に住みたいという話をしたら、雷が落ちるかもしれないから私は住めないというコメントがついたことがあったが。

働けなくなるほどの大病は、天災と同じようなもんだと思うので、案じてもどうしようもない。

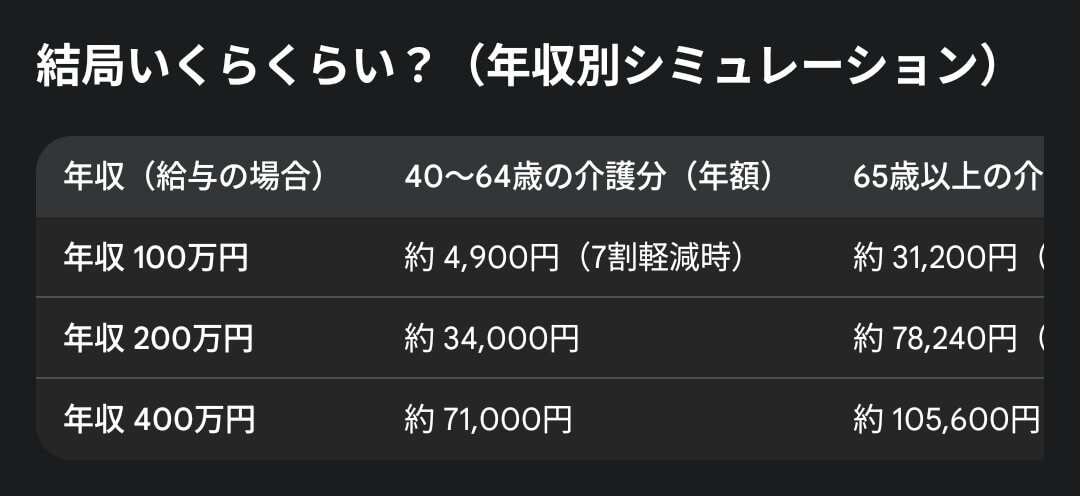

介護保険料についても考えてみよう。

単身世帯・国保加入・板橋区住みの人の場合、

年収200万だとして、年間で34000円くらいらしい。

国保がエグ過ぎてダメージ少なく感じるね。

奨学金の支払いよりは少ないよ(麻痺)

あと増えるとしたら何?

医療費とか?

そんな月に数万円も使う?

たぶん使わないと思う。

じゃああと発生しそうなリスクは?

A. 介護

自身の健康や介護保険料より、親の介護のほうがよほど恐いわ。

幸いにも兄弟は存在するから、負担は分け合えるかもしれないけど。

お金とか労力とか未知過ぎる。

まぁひとまず、普通にこのまま一生フリーターでも生きていけそうな気はする。

脅威が、不慮の事故・病と親の介護くらいしか思いつかないし。

私の生き方なら、金銭的な問題は無いかな。

今後もセミリタイア生活の変遷と末路を淡々と綴っていこう。

twitter:@gintarou_k